- Услуги

- Цена и срок

- О компании

- Контакты

- Способы оплаты

- Гарантии

- Отзывы

- Вакансии

- Блог

- Справочник

- Заказать консультацию

Заказать консультацию

Вычисление доходности портфеля ценных бумаг

В реальной жизни финансовому менеджеру приходится размещать средства в различные ценные бумаги, которые дают разную доходность. Одни более доходны, другие — менее. В таком случае возникает проблема оценки эффективности работы по управлению активами, т.е. прибыльности вложений. Естественно, можно оценить работу менеджера по сумме прибыли, полученной за квартал, но в таком случае возникает проблема оперативного оценивания работы управляющего.

Необходимо также заметить, что для взвешивания выбрана именно сумма вложений в каждую из бумаг, так как разные выпуски могут иметь разную текущую стоимость. Соответственно взвешивание доходности по количеству бумаг даст некорректные результаты.

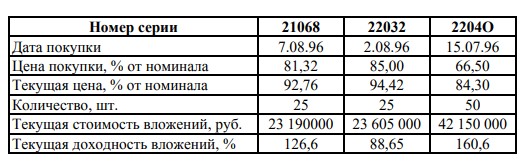

Пример . В управлении у финансового менеджера находится портфель ценных бумаг, состоящий из выпусков ГКО со следующими данными:

Текущая дата — 17.09.96. Необходимо определить доходность вложений в каждую из ценных бумаг и в среднем по портфелю.

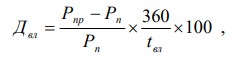

Начнем с вычисления доходности вложений в каждую из ценных бумаг. Для этого применим уже известную нам формулу вычисления доходности вложений, приняв при расчетах число дней в году равным 360, без учета факторов, влияющих на снижение реальной доходности (инфляция, налоги, комиссионные):

где Рпр— цена продажи ГКО;

Рп — цена покупки ГКО;

tвл — количество дней с момента вложения до дня продажи.

В результате расчетов получается следующая таблица данных:

Теперь вычисляем среднюю мгновенную доходность портфеля:

Необходимо еще раз заметить, что полученный показатель является лишь мгновенным отражением доходности портфеля ценных бумаг и при изменении котировок значение доходности соответственно изменится. Тем не менее можно составить впечатление о работе менеджера по динамике движения данного показателя в течение квартала. Конечная доходность вложений средств, рассчитанная на основе заработанной за квартал прибыли, будет незначительно отличаться от среднеквартального значения данного показателя.

Следующая крупная проблема, появляющаяся в реальной работе, — изменяющаяся вследствие дополнительных перечислений или, наоборот, выплат сумма активов, находящихся в управлении менеджера. В таком случае возникает проблема оценки доходности портфеля при изменяющейся сумме вложенных средств.

Для рассмотрения проблемы необходимо пояснить некоторые термины.

Начальные вложения — сумма, перечисленная на начало периода покупки ценных бумаг, вошедших в портфель.

Дополнительные вложения— разница между суммами, дополнительно перечисленными на покупку ценных бумаг и изъятыми из портфеля активов на протяжении рассматриваемого периода.

Средний остаток — средняя сумма активов в портфеле за рассматриваемый промежуток времени.

Расчет основан на вычислении средневзвешенной суммы остатка средств по счету, где весами служит количество дней, в течение которых данная сумма находилась на счету.

Пример . Пусть инвестор имеет следующую динамику движения средств по портфелю активов:

Необходимо рассчитать среднюю сумму вложений по состоянию на 01.04.96.

Для начала рассчитаем остаток суммы вложений на каждый день ее изменения.

- 1.01.97-26.01.97 – 100 млн. руб.

- 26.01.97-19.02.97 – 128 млн. руб.

- 19.02.97-1.03.97 – 71 млн. руб.

- 1.03.97-1.04.97 – 150 млн. руб.

На основе известных временных периодов вычисляем средний остаток вложенных средств (Ос ) на протяжении всего периода времени с 01.01.97 по 30.03.97:

![]()

Далее не составляет никакого труда рассчитать доходность инвестиций, зная среднюю сумму вложений и прибыль, заработанную за период.

Пусть чистая сумма активов на 1.04.97 составляет 180 млн. руб. Необходимо оценить доходность портфеля ценных бумаг.

Для этого вычисляем прибыль как разницу между текущей стоимостью портфеля и стоимостью портфеля на начало периода с учетом перечислений и снятия с рынка. Чтобы рассчитать полученный за период доход (Е), применяют формулу:

![]()

где А0 — сумма активов на начало периода;

Аi — сумма активов на конец периода;

U — дополнительные перечисления на рынок;

С — снятие средств с рынка.

В нашем примере доход за период составит:

![]()

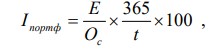

Доходность портфеля ценных бумаг определяется как отношение рассчитанной суммы дохода к среднему остатку средств:

где t — число дней в рассматриваемом периоде.

Доходность портфеля в рассматриваемом примере составила:

Статьи по теме

Полезные статьи

Узнайте цену услуг:

Узнай цену консультации

"Да забей ты на эти

дипломы и экзамены!”

(дворник Кузьмич)